近年来,随着国内外质谱技术飞速发展,质谱仪市场需求迅猛,成为分析领域最重要的仪器。过去几十年来,许多临床检测实验室已经陆续引进质谱技术,正是由于质谱技术在生化检验中的优异表现,进一步促进了质谱技术在临床检验中的迅速发展。

越来越多的国产厂商将目光投向了质谱,计划加入中国质谱大军,并且国家也对质谱有了更多关注。那么,质谱市场这块蛋糕目前到底有多大呢?要回答这个问题,有必要先来弄清楚两个问题:一是质谱的技术优势与产品有哪些?二是谁需要购买质谱?

质谱的技术优势与产品

质谱,是一种与光谱并列的谱学方法,通常意义上是指通过制备、分离、检测气相离子来鉴定化合物的一种专门技术。质谱学方法被认为是一种同时具备高特异性和高灵敏度且得到了广泛应用的普适性方法。

质谱按照鉴定物质的的种类,可以分为有机质谱和无机质谱。

有机质谱仪,由于应用特点不同又分为:

① 气相色谱-质谱联用仪(GC-MS);

② 液相色谱-质谱联用仪(LC-MS);

③ 其他有机质谱仪,主要有:基质辅助激光解吸飞行时间质谱仪(MALDI-TOF MS), 傅里叶变换质谱仪(FT-MS)。

无机质谱仪,包括:① 火花源双聚焦质谱仪。② 感应耦合等离子体质谱仪(ICP-MS)。③二次离子质谱仪(SIMS)

在以上各类质谱仪中,数量最多,用途最广的是有机质谱仪。

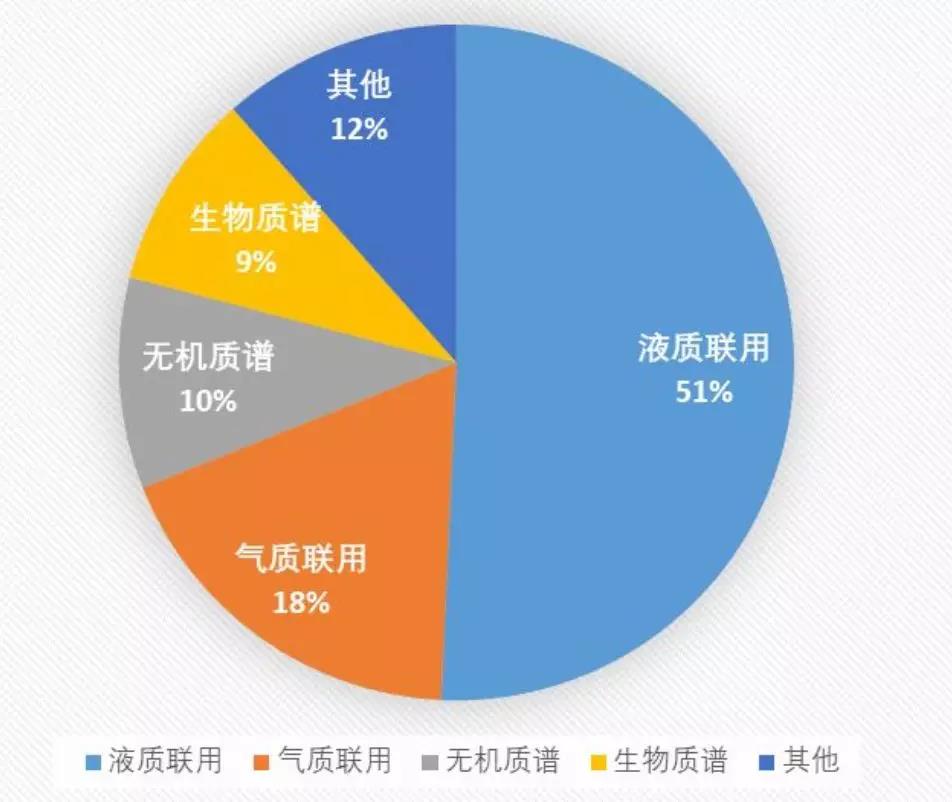

在质谱前端技术方面,2019上半年共有75个项目以液质仪器采购为主,占比51%,液质需求仍然稳占半壁江山。气质联用仪器的中标金额约占18%,无机质谱采购频次最多的是电感耦合等离子体质谱(ICP-MS)和同位素质谱。生物质谱主要是以MALDI-TOF为代表的基质辅助激光解析电离飞行时间质谱系统和其他飞行质谱微生物鉴定系统,中标金额达到5097.93万元。图中还统计了单细胞质谱成像系统、质谱成像显微镜、薄层色谱-质谱联用仪和类型未明确的其他质谱,占比约为12%。

谁需要买质谱

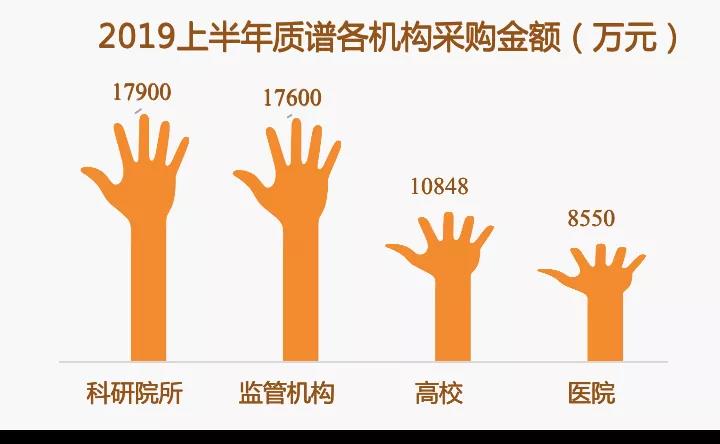

从2019年上半年质谱采购订单来看,科研院所、监管机构和高校仍然是质谱采购的三大主体,而医院作为临床质谱应用的主要承载者,目前还需要进一步开发,空间巨大。据仪器信息网不完全统计,2019上半年(1月1日-6月30日)中国政府采购网上质谱相关的中标项目约188项,能统计到的质谱中标套数约为229套,中标总金额5.5亿元。其中实验室台式质谱中标金额为5.4亿元,便携和在线质谱中标数量约为7套。监管机构的采购量占据第二位,一方面说明了政府要加大监管力度,另一方面也释放了对质谱市场的信心。医院的占比从过去的不到10%上升至15%,达到8549.9万元。医院中标的质谱类型为MALDI-TOF、三重四极杆LC MS/MS和质谱成像系统,随着质谱临床项目的推广,未来也必将成为质谱采购的主力军。近年来,随着质谱技术的发展和市场推广的逐渐成熟,全球范围内质谱产品销售增速迅猛,进入快速发展期。在国内,质谱检测市场还有较大的想象空间。

调研机构对质谱市场的评估

根据银智资本调研,美国质谱检测占医学检测市场约15%,国内按照10%的占比测算,2017年国内医学检验市场规模已达2760亿元,那么国内临床质谱检测的市场空间为276亿元。同时,全球范围内的多家研究公司及媒体主导了对质谱市场的统计和研究,包括Kalorama Information、 Markets and Markets、仪器信息网、Persistence's Research Team,他们分别对2018年全球质谱市场做了预估,分别为23亿美元,59亿美元,61亿美元和53亿美元,平均下来,预估值也有49亿美元(约343亿人民币)。我国的质谱仪基本依赖进口,相关资料报道,2003年我国就进口了300多台质谱类仪器,2005年增长到了950台,2007年达到了1700台,2009年和2010年我国质谱类仪器的进口数量分别达到了3600余台和4000余台,如今国内质谱仪的需求量也只增不减,缺口巨大,根据现有数据显示2018年国内质谱仪需求量达到2.56万台。

根据卫计委截止到2017年6月底数据,全国三级医院2286家,二级医院 8118家,单从仪器数量上预估,如果每家二级及以上医院需配备至少一台临床质谱仪,以100万人民币为台单价,则中国临床质谱仪的市场总量将达到104亿人民币。

质谱作为高金额配置的固定资产,一般使用年限较长,随着国内质谱临床不断推进,以质谱配套试剂、耗材为主营利的质谱市场也将逐步铺开。目前国内以串联质谱为基础搭建的临床检测项目已经非常可观,以英盛生物为例,开展的新生儿遗传代谢病筛查、全谱维生素检测项目、药物浓度监测、胆汁酸、氨基酸、游离脂肪酸检测等项目,不仅可以更好的服务临床检验,也为质谱市场的发展做出了范本式的贡献

国外质谱技术发展成熟,仪器制造为寡头所垄断。美国和日本是质谱仪新技术的主要来源国,在技术创新领域居于主导地位,实力雄厚。截至2016年,中国以638项质谱技术专利排名第三,显示出了较为强劲的突围能力,继2016年以后,中国对美国的质谱仪进口总量的占比也从此前的50%以上降至40.9%,进口额占比从40%以上降至30.5%,近来,已有不少核心技术突破了国外技术封锁,填补了国内空白,中国也出现了一批拥有自主知识产权的公司,让我们看到了国产仪器崛起的曙光。总的来说,在中国庞大的质谱市场中,中国厂商正在发出越来越多的声音,我国众多的质谱企业能够通过自身的积极努力,在众多质谱应用领域正发挥着主导性的作用,推动着中国临床质谱行业的发展,未来,也会为我们提供越来越精准的检测服务。

上一篇:第一页

下一篇:首创细胞代谢荧光探针-SoNar

Copyright(C) 2020 ivdys.com All Rights Reserved 版权所有: 山东英盛生物技术有限公司 法律声明 联系我们

电话: 0531-55561690 地址: 济南市高新区大正路1777号12号楼 鲁ICP备14010787号-2

互联网药品信息服务资格证书(鲁)-非经营性-2019-0531

济南市高新区大正路1777号12号楼

济南市高新区大正路1777号12号楼 www.ivdys.com

www.ivdys.com 0531-55561690

0531-55561690 0531-55701378-8004

0531-55701378-8004